中国澳门最正规的游戏平台官网 新闻网

澳门庄闲网站游戏 官方网站

指数办从中国白酒2018年批发价格指数当前变动特点分析指出,2018年中国白酒已呈现产量稳增、收入增长、效益增加、活力增强的良好态势,白酒行业在经历五年调整后,已开始由复苏期进入到新周期。指数办报告了2018年白酒行业指数变动特点及呈现出来的新周期发展机遇。

三大指数总体向好

环比指数呈连续上涨,维持较强走势。2018年不仅连续11个月上涨,涨幅也较上年扩大。从近三年来看,上涨区间的下限逐渐抬高,上涨的天花板逐步升高。分类看名酒价格指数高开低走,但走势仍强于地方酒和基酒价格。

同比指数冲高回落后,涨幅收窄。2018年5月份同比上涨7.82%创下新高后,涨幅开始收窄,但白酒价格指数仍在高位运行。分类看,名酒价格指数明显更为强劲,全年上涨9.44%,涨幅比同期地方酒高5.28个百分点,比基酒高7.41个百分点。

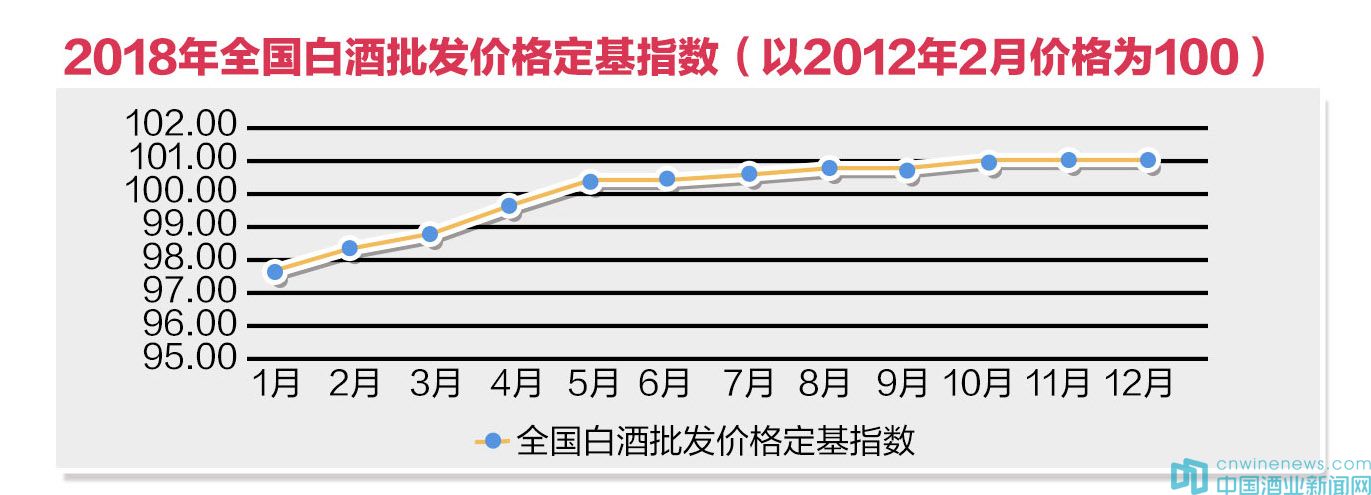

定基指数正增长。2018年5月定基指数首次进入正增长区间后,11月份又创下指数编制以来新高。虽然涨幅不大,但随着定基指数由负转正,显示当前白酒整体价格已基本与2012年行业调整前持平。分类看,名酒、地方酒、基酒定基指数均先后转正。

三大指数表现出来的区域差异较为明显。受不同酒企经营策略、经营状况等因素的影响,各区域白酒价格走势各有不同。从环比看,拥有茅台、五粮液、泸州老窖等传统名酒的四川、贵州两省名酒批发价格环比指数走势依然最强;从同比看,强弱依然泾渭分明,涨幅最大的贵州名酒达到22.1%,安徽名酒不涨反跌0.8%,两者相差达22.9个百分点。从定基看,少数省份仍处于下跌区间。

新周期将加快市场优胜劣汰步伐

指数办预测,新的增长周期已经到来,但新周期呈现出来的发展特点是加剧白酒市场的两极分化,加速淘汰落后产能、劣质产品。

指数办报告,2018年白酒行业依然维持较高的景气度,稳定增长,不仅一线企业,二、三线酒企也纷纷或主动、或被动上调产品价格,预示着当前白酒行业正步入新周期,但新周期将是从优质产品的存量竞争全面加剧市场分化格局。

从供给侧看,产品稀缺性产生的供求缺口是名酒价格上涨的主因。从需求端看,消费升级以及餐饮复苏利好白酒价格。从成本角度看,包装、高粱等价格上涨助推白酒价格上行。从企业定价策略看,提升品牌价值,龙头企业提价打开涨价空间。而投资收藏乃至囤积炒作成为名酒上涨的另类理由。

所以,市场就呈现出了这样的发展新格局:一头是茅台、五粮液等价值型白酒,靠品质吸引消费群体,即便上调市场价格,也供不应求,具有很强的价格话语权;另一头则是大众品牌,价格型白酒,销售直接受价格影响,靠打折降价,血拼促销,艰难求生存。

2012年以来,白酒行业从黄金十年的高速发展期进入“寒冬”澳门买球官方网站 调整期,经过几年时间的调整后,随着白酒市场消费需求、消费习惯和消费观念发生的深刻变化,白酒市场当前正在步入一个新时代,竞争更显激烈,白酒市场要延续上一个“黄金十年”期火爆的行情已经不易,要复制上一个“黄金十年”期的全价格带共同繁荣更无可能。

所以,从2018年的市场变化深刻原因分析可以判断,从2019年起进入的白酒市场新周期,将更进一步深化白酒行业的供给侧改革,两极分化将进一步加剧,并以更大力度淘汰落后产能、劣质产品,快速推进行业内的兼并、重组,优质资源向生产产区集中、市场销售向优质企业集中的步伐将更快。

为此,指数办建议,白酒行业要加快产能出清增强有效供给,要建立和完善白酒标准化体系,扩大中国白酒的影响,借“一带一路”东风,稳步开拓海外市场。针对新兴消费群体创新产品扩大受众,积极探索白酒转型拓展产业链,积极探索新零售,创新营销模式、促进渠道变革,才能及时抓住正在到来的白酒新周期。

京ICP备2021009094号 运营中心热线:010-87747065 编辑中心热线:0535-6631403 广告投放:0535-6632021

版权所有 澳门买球官方网站 Copyright ©2016 jjxwrlq.com . All Rights Reserved